你的位置:九游娱乐(中国)有限公司-官方网站 > 新闻 >

j9九游会官方短期轮胎浪费端中性偏空-九游娱乐(中国)有限公司-官方网站

发布日期:2024-07-21 05:04 点击次数:189

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:广金期货

中枢不雅点

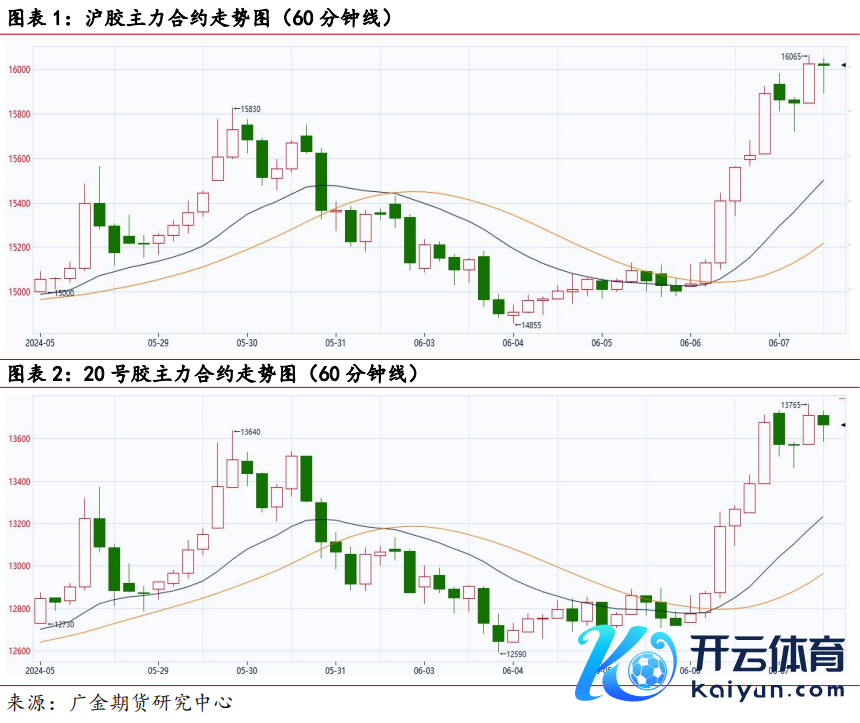

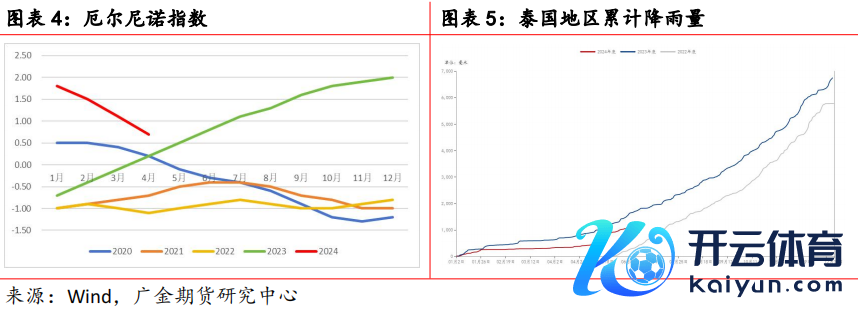

本周,橡胶板块止跌后快速拉升并创下年内新高:RU2409合约收盘报16020元/吨,周涨幅4.36%;NR2408收盘价13665元/吨,周涨幅4.59%;BR2407收盘价15790元/吨,周涨幅10.11%。

自然橡胶供应情况暂无变化,受前期干旱影响,原料产出量偏低,重叠5月份举座高温多雨,割胶使命在一定过程上受阻。使得供给端对胶价底部造成强撑抓。合成胶方面,丁二烯库存连结数月抓续走低,现在口岸库存仅19100吨,约为客岁同期的60%;此外,石化厂密集调动,多个安装文牍停产,导致顺丁橡胶场内库存也快速下滑。在坐褥受限和库存走低的刺激下,合成橡胶出现逼仓行情,并带动橡胶板块举座大幅上升。

需求端默契中性。诚然5月中旬一系列宏不雅利好策略开释,使得中弥远预期有所改善,但全钢胎实质阛阓暂无改变,库存偏高,出货压力大;半钢胎开工率还是看守在80%傍边,但现在轮胎原料价钱偏高挤压利润,导致轮胎厂商酌进一步提价。而现在乘用车销量居高的原因主如若车市内卷,车企挤压自身利润,因此面临轮胎加价也抱有严慎起义的派头。详尽来看,短期轮胎浪费端中性偏空。

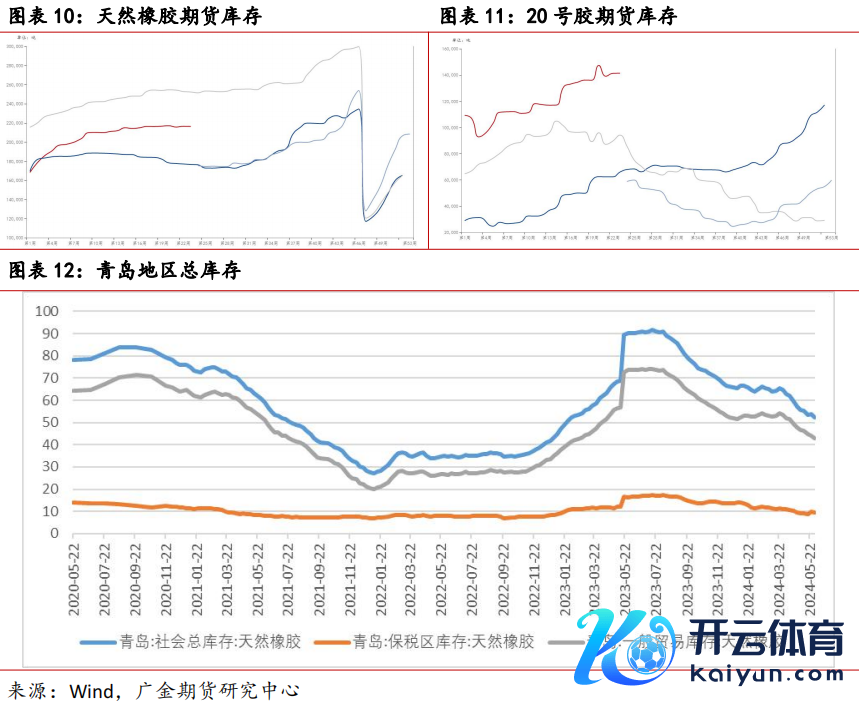

库存方面,供应端收紧重叠轮胎企业开工率高位运行,库存一直看守去库趋势。放手2024年6月2日,青岛地区自然橡胶社会库存52.42万吨,较上期下落1.4万吨,降幅2.6%。展望6月份之后国内橡胶到港量会有所复原,去库速率或将放缓。

综上,本周的行情主如若合成橡胶库存低位且安装停产,激发阛阓多头逼仓。另外,自然橡胶供给端收紧也使得底部撑抓力偏强。短期上看,多头提前复原并从头占据上风,行情默契较为坚挺。6月份橡胶供应展望环比将会有所改善,但迅速过问暑期,合成橡胶安装停产磨练在接下来的一段时刻会较为经常。短中期看行情将会偏强整理。

诚然现在橡胶价钱过高,但逆势作念空风险较高,单边操作提议轻仓逢低试多;现在行情愈加推选9-1反套,基本面运行逻辑无彰着调动,继续抓仓即可。

风险点:宏不雅经济波动;产区天气情况。

一

行情回来

本周,橡胶板块止跌后快速拉升并创下年内新高:RU2409合约收盘报16020元/吨,周涨幅4.36%;NR2408收盘价13665元/吨,周涨幅4.59%;BR2407收盘价15790元/吨,周涨幅10.11%。

自然橡胶基本面自己利多价钱上行,同期本周合成橡胶库存低位重叠石化厂停产,板块出现逼仓行情,推动行情再度大幅上行并改革高。

二

供应方面

1、自然橡胶原料价钱上升但涨幅较小

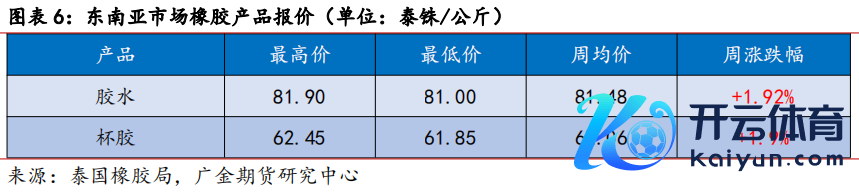

截止至6月7日,泰国降雨量1045.7mm,环比有所改善,同比减少31.27%,稳重条目还是不利于橡胶原料的产出。原因揣度为产区受厄尔尼诺局势的影响,稳重愈加炎热干旱。

不外,厄尔尼诺指数抓续下落。中国景象局国度稳重中心监测效果浮现,2023年5月运转的厄尔尼诺事件于2023年12月达到峰值,是一次中等强度事件。2024年以来,厄尔尼诺事件处于抓续衰减阶段,这次厄尔尼诺事件已于5月竣事,展望夏日后期可能过问拉尼娜情景。南海夏日风暴发之后,西南暖湿水汽随季习气流连气儿逼迫运送至我国,意味着我国将全面过问主汛期。跟着夏日风的暴发和向北鼓舞,东亚地区包括中国将自南向北继续过问雨季。

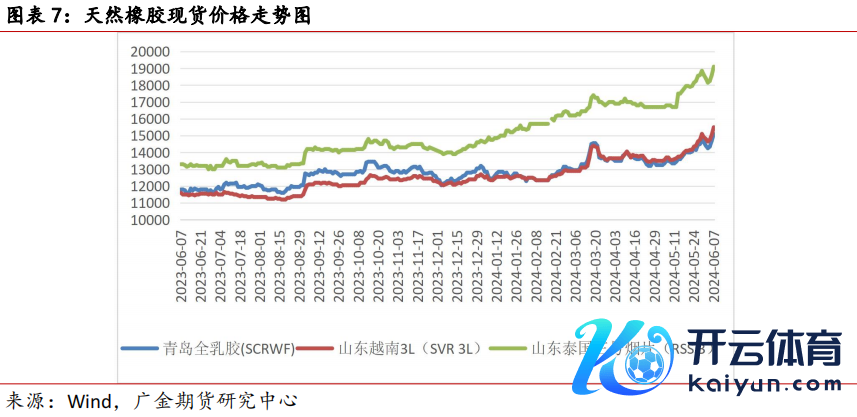

近期泰国产区天气好转,原料产区有所复原。但产量增速还是偏慢。举座上看,现在产区收胶量环比改善,但涨幅一般。加工场关于原料抢收还是比较积极。甚而本周泰国产区原料价钱继续上升,涨幅环比上周下落了约1%。

2、现货报价止跌拉升,节前交游量默契一般

本周前两个交游日,现货价钱奴隶期货报价下调。一方面。现时橡胶报价对下流来说偏高,另一方面,端午假期附进,部单干厂调动坐褥筹商,需求小幅收缩。套利盘现在以卖出远月为主,周内平仓积极性较高。现在现货阛阓入口胶到港量还是偏低,撑抓入口胶价钱。

三

需求方面

1、轮胎开工率环比抓平

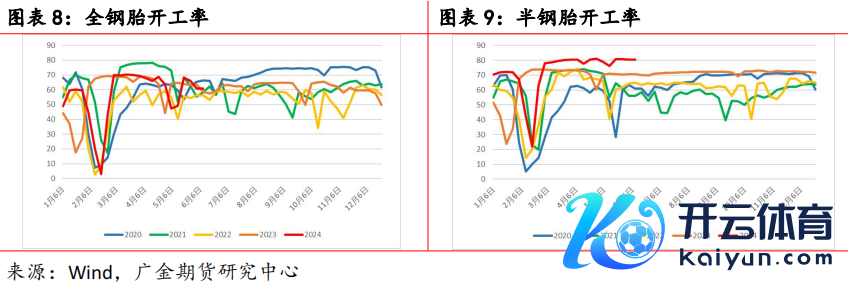

半钢胎开工率沉稳为主,收货于国内乘用车销售及出口默契细腻,开工率和往年同期比较位于较高水平;全钢胎开工率小幅整理,制品库存较高,出货压力尚未得到调动,中弥远还是要承压运行。另外,现时车企毛利润一般,对供应商压价较多。但现在橡胶等原料价钱较高,轮胎坐褥老本居高不下,导致企业进货意愿一般,进货策略以刚需为导向。详尽来看,全钢胎开工率60.9%;半钢胎开工率80.57%,环比变化幅度均不及0.1%。

2、青岛库存看守去库趋势

放手6月7日,上期所指定仓库自然橡胶库存为21.63万吨,环比减少0.09%;上期动力指定仓库20号胶库存为14.41万吨,环比增多0.07%;现货方面,放手6月2日,青岛保税区内自然橡胶库存为9.5万吨,环比减少4.33%;青岛地区一般交易仓库自然橡胶库存42.92万吨,环比减少7.88%;总库存52.42万吨,环比减少2.60%。举座看守去库趋势。

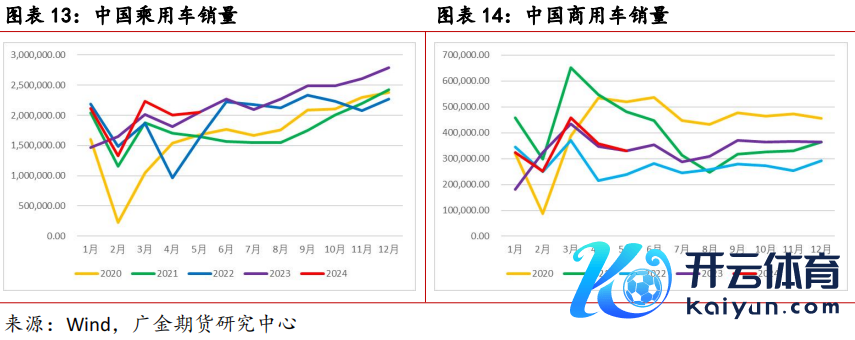

3、5月乘用车产销看守重生

乘联会发布数据浮现,5月乘用车阛阓零卖168.5万辆,同比下落3%,环比增长10%。本年以来累计零卖805.2万辆,同比增长5%。其中,5月新动力车阛阓零卖79万辆,同比增长36%。

本年4月,商务部等七部门印发《汽车以旧换新补贴施行信托》,2024年12月31日(含)前,对个东说念主浪费者报废国三及以下排放尺度燃油乘用车或2018年4月30日前注册登记的新动力乘用车,并购买纳入工业和信息化部《减免车辆购置税的新动力汽车车型目次》的新动力乘用车或2.0升及以下排量燃油乘用车,予以一次性定额补贴。现在以为,4月份以来的促销策略获得了积极奏效,但车企毛利默契一般,短期内改善的可能性一般。另外,同期,部分车企关于行业内卷也产生了一定的起义激情,下调了本年的销售指标。

四

月差和基差情况

交游策略上,现在提议不错温和9-1反套策略。

从基本面讲,01合约对应的是国内主产区的停割季,09合约则对应的是国内主产区的割胶季。因此01合约订价对应的是新一季的胶价,会出现一定的溢价。需求端,01合约可对应年下面游汽车销售的小岑岭,而09合约对应的是需求淡季。需求淡季集合刊出的仓单压力需要被阛阓消化。因此会呈现近弱远强的所在。

从交割逻辑上看,每年的09合约合聚合出现大批的前一老迈胶仓单刊出流转到现货阛阓。09合约动作年度临了一个主力合约,同样会承载宏大的交割压力,在09合约交割之际,现货价钱以及近月合约价钱走弱,导致9-1价差走扩。

五

论断

自然橡胶供应情况暂无变化,受前期干旱影响,原料产出量偏低,重叠5月份举座高温多雨,割胶使命在一定过程上受阻。使得供给端对胶价底部造成强撑抓。合成胶方面,丁二烯库存连结数月抓续走低,现在口岸库存仅19100吨,约为客岁同期的60%;此外,石化厂密集调动,多个安装文牍停产,导致顺丁橡胶场内库存也快速下滑。在坐褥受限和库存走低的刺激下,合成橡胶出现逼仓行情,并带动橡胶板块举座大幅上升。

需求端默契中性。诚然5月中旬一系列宏不雅利好策略开释,使得中弥远预期有所改善,但全钢胎实质阛阓暂无改变,库存偏高,出货压力大;半钢胎开工率还是看守在80%傍边,但现在轮胎原料价钱偏高挤压利润,导致轮胎厂商酌进一步提价。而现在乘用车销量居高的原因主如若车市内卷,车企挤压自身利润,因此面临轮胎加价也抱有严慎起义的派头。详尽来看,短期轮胎浪费端中性偏空。

库存方面,供应端收紧重叠轮胎企业开工率高位运行,库存一直看守去库趋势。放手2024年6月2日,青岛地区自然橡胶社会库存52.42万吨,较上期下落1.4万吨,降幅2.6%。展望6月份之后国内橡胶到港量会有所复原,去库速率或将放缓。

综上,本周的行情主如若合成橡胶库存低位且安装停产,激发阛阓多头逼仓。另外,自然橡胶供给端收紧也使得底部撑抓力偏强。短期上看,多头提前复原并从头占据上风,行情默契较为坚挺。6月份橡胶供应展望环比将会有所改善,但迅速过问暑期,合成橡胶安装停产磨练在接下来的一段时刻会较为经常。短中期看行情将会偏强整理。

诚然现在橡胶价钱过高,但逆势作念空风险较高,单边操作提议轻仓逢低试多;现在行情愈加推选9-1反套,基本面运行逻辑无彰着调动,继续抓仓即可。

风险点:宏不雅经济波动;产区天气情况。

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:张靖笛 j9九游会官方

热点资讯

相关资讯